上周,国家发改委、住房城乡建设部和生态环境部联合印发了《城镇生活垃圾分类和处理设施补短板弱项实施方案》,明确提出要大力提升垃圾处理能力:

在生活垃圾日清运量超过300吨的地区,要加快发展以焚烧为主的垃圾处理方式,到2023年基本实现原生生活垃圾“零填埋”;在生活垃圾日清运量不足300吨的地区探索开展小型生活垃圾焚烧设施试点。

●垃圾焚烧行业集中度提升

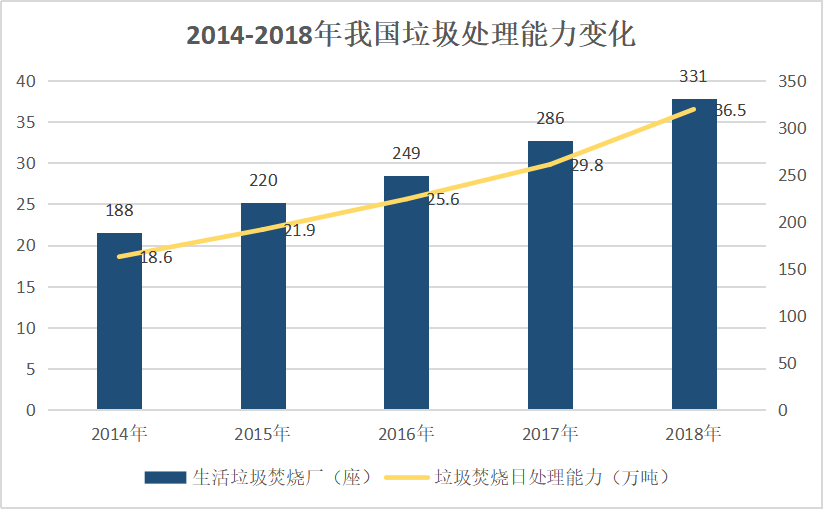

近些年,受益于政策助推和需求倍增,我国的垃圾焚烧增长态势明显。根据国家统计局的数据显示,2014-2018年,生活垃圾焚烧厂从188座增长到331座,生活垃圾焚烧日处理能力由18.6万吨增长到2018年的36.5万吨。同时,焚烧处理方式在整个垃圾处理方式的占比由2014年的32.5%提升到2018年的45.1%。

数据来源:国家统计局

而行业内的竞争随着市场扩大逐渐加大,根据生物质能产业促进会的数据显示,截至2018年底,全国152家运营垃圾焚烧发电的企业中,年垃圾处理量前十企业的垃圾处理总量占到全国总量的47.5%,年发电量前十企业的总发电量占到全国总量的46.3%。

另一方面,今年初财政部、发改委和能源局联合印发《关于促进废水可再生能源发电健康发展的若干意见》,引导垃圾处理费用市场化,明确“价格主管部门将根据行业发展需要和成本变化情况,及时完善垃圾焚烧发电价格形成机制。”

这与去年财政部在《对十三届全国人大二次会议第8443号建议的答复》中提及的“引导垃圾处理费市场化方式对企业予以支持”如出一辙。可以看出,目前垃圾焚烧市场的资源已逐渐向头部靠拢,而在政策的支持下,垃圾处理的市场化程度会逐渐提高,行业内的竞争将会回归理性。

●新增项目迎来新的发展期

今年4月3日,发改委发布《关于有序推进新增垃圾焚烧发电项目建设有关事项》,对可以进入补贴名单的新增项目提出了具体要求:

(1)已纳入所在省(区、市)中长期规划;(2)所在省(区、市)已明确对项目的电价补贴政策,上年度省级补贴拨付到位;(3)申请国补需省补首先到位,对地方政府相关补贴政策的执行能力提出要求;(4)项目建设规模和吨垃圾处理补贴合理,所在城市已实行垃圾处理收费制度。

与存量项目相比,对项目前期的规划、布局工作提出了更严格的要求,若出现规划布局的不合理,可能面临得不到国补的风险。另外,“所在城市已实行垃圾处理收费制度”的首次出现意图明显,不仅符合了《关于构建现代环境治理体系的指导意见》中“完善并落实污水垃圾处理收费制”,也与垃圾焚烧市场化的期待相一致。

此次《实施方案》中,也提出“县级以上地方人民政府应当按照产生者付费原则,建立生活垃圾收费制度,合理制定垃圾处理收费标准,加大征收力度。”居民端产生的垃圾经过分类、回收、运输*终会进入垃圾焚烧处理设施,垃圾处理费可以分担一部分运营成本,对于行业来说也是一个新的发展方向。

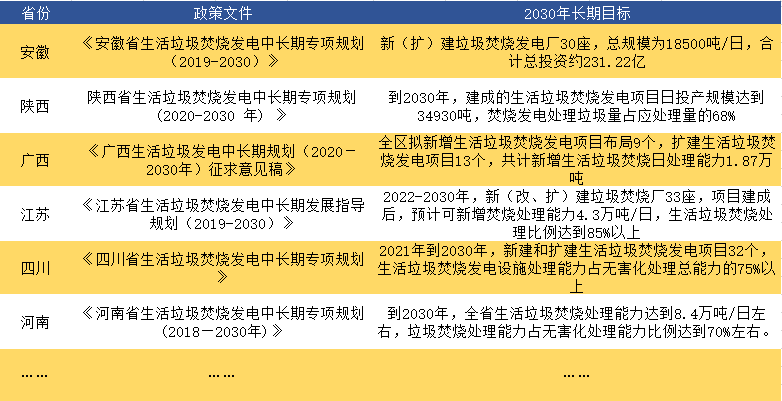

在2月发改委发布《关于贯彻落实促进非水可再生能源发电健康发展若干意见,加快编制生活垃圾焚烧发电中长期专项规划的通知》后,各省也陆续出台垃圾焚烧处理中长期规划。

数据来源:各地发改委、能源局

而根据发改委以2020年1月20日作为新增项目的起始时间,这些规划项目的执行都需满足上述新要求。以现有的数据来看,大部分省市2030年的垃圾焚烧率会达到60%,部分省市会实现100%的焚烧率,相关机构预测,我国将进入焚烧型社会,对应的新增建设空间或超4000亿元。

本文来源:谷瀑环保责任编辑:六零

|